2030年のASEAN9カ国におけるBEV販売台数比率は、Aggressive予測で17.8%に成長を予測

~中国製BEVは持続的成長を求めASEAN市場へ展開、地政学ゲームでの勝利は地上戦が重要に~

1.市場概況

世界的なカーボンニュートラルの潮流やコロナ禍からのレジリエンス(回復)、各国の政治的思惑からBEVの普及に向けて大規模な財政支援や投資がなされ、この数年間BEVの成長は賞賛を集めた。しかし、購入補助金の減額や終了、車載用電池価格の下げ止まり、ICE(内燃機関)車との使い勝手の差などの現実が突き付けられ、過熱するBEVブームはその期待が剝落し始めた。Mercedesは2030年の新車販売完全EV化を中止、GMやFordはピックアップトラックのEVモデルの発売延期や減産を決定、Appleは10年越しのEV開発計画を白紙とした。BEV市場をリードしてきたTeslaの2024年第2四半期(4~6月)販売台数は2四半期連続でマイナスとなった。

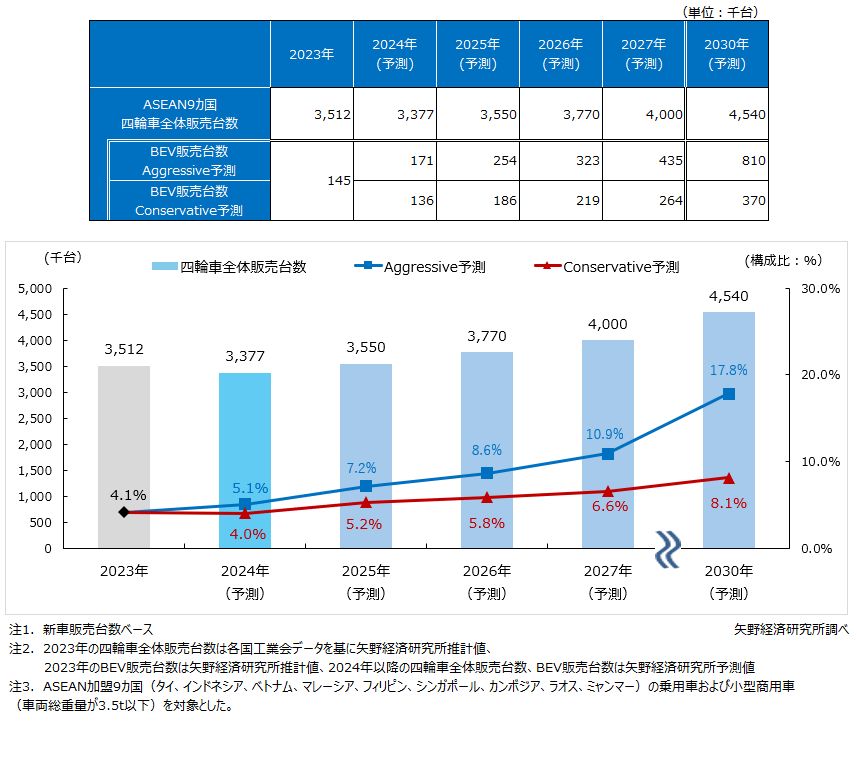

一方、2023年のASEAN9カ国におけるBEVの新車販売台数は14万5,000台で、四輪新車販売台数351万2,000台に対するBEVの構成比は4.1%であった。ASEANでBEVの新車販売台数が急拡大した背景には、中国で過剰生産されたBEVや部品が、ACFTA(中国ASEAN自由貿易協定)やFZ(フリーゾーン)制度を活用することで完成車やKD(ノックダウン)生産部品として無税輸入されてタイに大量流入したことや、ベトナムでVinFastが自グループのタクシー会社などでBEVの大量採用を開始したことが挙げられる。

2.注目トピック

ASEANでのBEV市場成長には、独自の課題と期待に注目

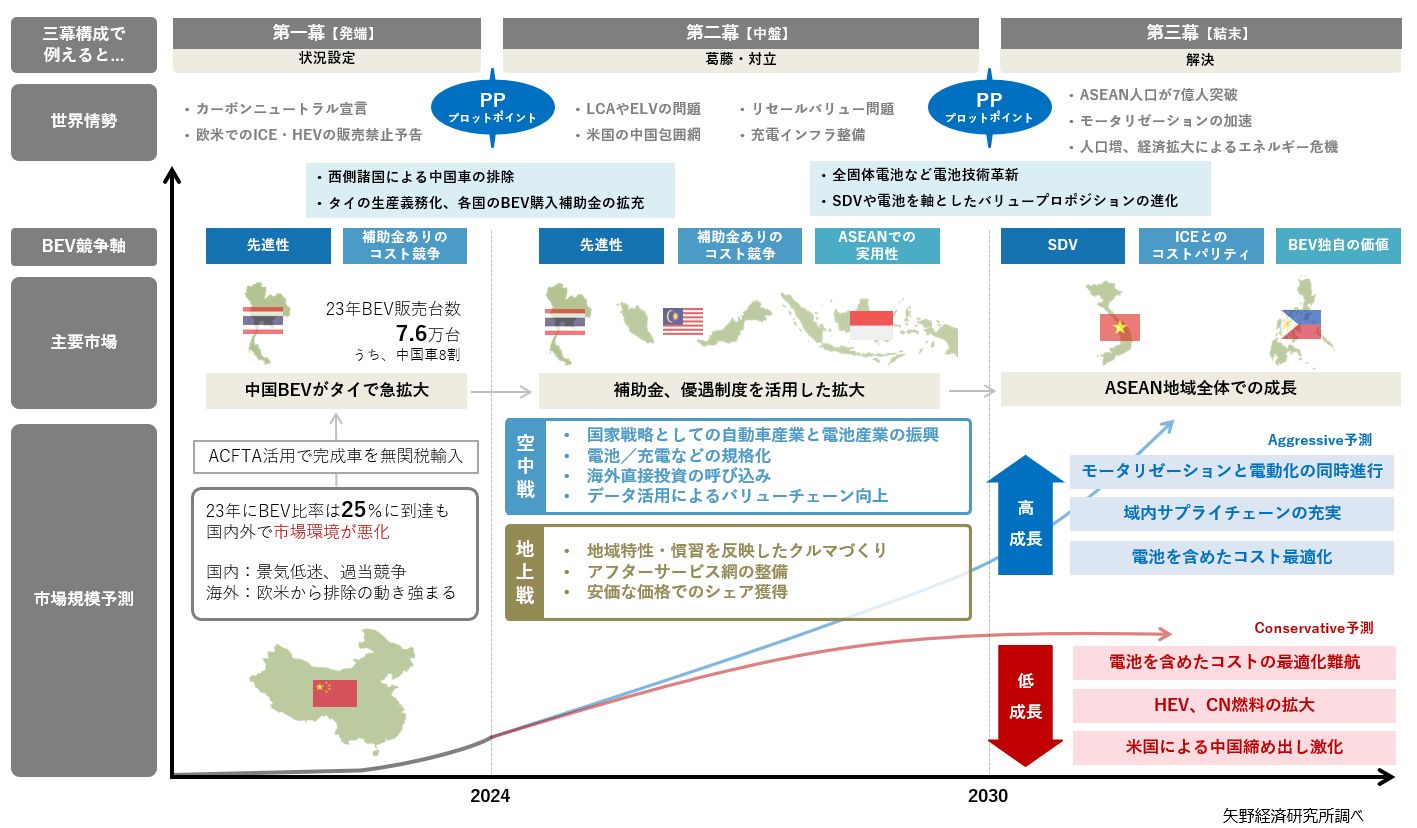

2023年頃から中国製BEVのタイ進出が加速したことで、“日系メーカーの牙城崩壊”、“BEV出遅れのツケ” といった悲観論が議論されるようになった。確かに勢いづく中国勢は脅威であるものの、中国系BEVメーカーがホームである中国市場とアウェーとなるASEAN市場を同列に捉えてよいものかはいささか疑問が残る。

実際、2000年前後に安価な中国製二輪車部品がベトナムに大量流入し、中国系ブランドの二輪車シェアが一時急伸したが、不良・欠陥の多発、“売りっぱなし” でアフターサービスがずさんであったことなどからユーザーの支持を失い、ベトナムの二輪車市場は再び日系メーカーが支配的な立場を占める市場に回帰した。

しかし、今回の中国製BEVブームが前例と大きく異なるのは、中国系BEVメーカーは苛烈な国内市場で磨き上げた技術力を持つようになったことである。この前提のもとに、中国系企業はこれまでBEVの主戦場であった中国市場や欧州市場と異なる課題をASEAN市場ではクリアしなければならない。

BEVのASEAN市場独自の課題としては、エアコンの常時稼働、浸水のリスク、充電器設置数とその普及支援、アフターサービス網、電気代の高騰、CN(カーボンニュートラル)燃料普及、補助金支援、クルマに対する考え方と慣習など8点を挙げる。

反対に、ASEAN市場独自の期待としては、四輪車の普及率などモータリゼーションと環境規制の進展、米国市場からの中国車締め出しの影響、紅色供応鏈(紅いサプライチェーン)と呼ばれる、中国政府の支援による中国企業の製品製造・流通にかかわる供給網の3点であると考える。

3.将来展望

2023年のASEAN9カ国におけるBEVの新車販売台数は14万5,000台の内訳をみると、タイが7万6,000台とほぼ半数を占めた。タイでは2022年に「EV3.0」政策による補助金制度を開始したことで、富裕層のセカンドカー需要を掴み、都市部のアッパーミドル層にまで購入層が拡大したことで域内の販売を押し上げた。しかし、2024年の「EV3.5」政策への移行に伴い補助金が減額されたことや2023年後半から参入企業の増加で、中国系BEVメーカーを中心に値下げ競争が激化するなど消耗戦の様相を呈している。そのため、タイ市場ではリセールバリューの悪化や更なる値下げを警戒した買い控えも発生している。

また、自動車販売において持続的成長を遂げるためにはアフターサービスが重要だが、BEVがASEAN市場に投入されたのは直近1~2年と経過年数が浅いため、ASEAN各国の厳しい道路状況や気候環境で使用されたクルマの消耗具合、バッテリーの劣化度合い、残存価値などがまだ不明瞭な状態である。

こうした状況下では、ASEAN市場でのBEV購入者は富裕層や一部のアーリーアダプター層以外には広がっていない。その他、補修部品自体も高額で修理対応が可能な拠点が限定され、ICE車と比較して保険料が割高になることで普及の足枷となる可能性がある。こうした地上戦(アフターサービス網の整備、地域特性や慣習を反映したクルマづくり、安価な価格でのシェア獲得)への対応が、ASEAN地域全体でのBEV販売拡大には欠かせないものと考える。

これらの状況を踏まえながら、ASEAN9カ国におけるBEVの新車販売台数を予測する。

政府の電動化推進による現地生産の義務化やBEVユーザーが富裕層から中所得者層に拡大することを前提とするAggressive予測では、2025年に25万4,000台(四輪車新車販売台数全体の7.2%)、2030年には81万台(同17.8%)になると予測する。

一方で、低価格な車両販売やアフターサービス網整備の遅れ、充電インフラの不足など各種の課題解決に時間を要することを想定したConservative予測では、世界的なHEV(Hybrid Electric Vehicle)再評価の影響もあって2025年に18万6,000台(同5.2%)、2030年に37万台(同8.1%)に留まると予測する。

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】Aパターン

車載用電池市場予測

調査要綱

2.調査対象: ASEANに参入するモビリティメーカー、電池メーカー等

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

<ASEANにおける四輪車・二輪車の電動化と電池戦略とは>

本調査では、ASEAN加盟国のうち、人口が最も少ないブルネイを除く9カ国(タイ、インドネシア、ベトナム、マレーシア、フィリピン、シンガポール、カンボジア、ラオス、ミャンマー)の自動車産業を対象とした。

また、四輪新車販売台数およびBEV(Battery Electric Vehicle)新車販売台数は、乗用車および小型商用車(車両総重量が3.5t以下)を対象として、算出した。

<市場に含まれる商品・サービス>

ASEAN9カ国における四輪車、二輪車、車載用電池

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。