アナリストeyes

注目を集めるアジアコスメの動向と今後の展望

ライフスタイル&ビューティーグループ

主席研究員 浅井潤司

アジアコスメの動向

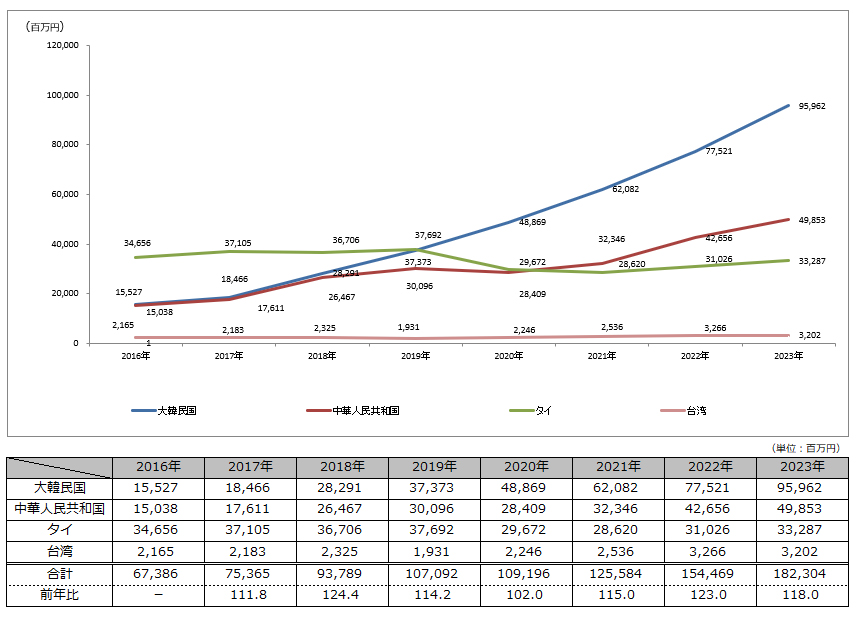

アジアコスメの規模感を示す1つの指標として、財務省が発表する貿易統計(図参照)がある。

これによると、韓国からの化粧品輸入金額は2023年に959億6,200万円となり、国別でフランスなどを抑えて1位となっている。韓国政府が2013年に化粧品を重点輸出品目として以降、クッションファンデーションやCICA(シカ)などのブームが追い風となり、化粧品輸入金額は2016年の155億2,700万円から6.18倍へと急増している。韓国コスメはメイクアップをフックに、マーケットの大半を占めるスキンケアにも広がりをみせ、さらにヘアケアでもヒット商品が登場している。販売チャネルや客層も拡大しており、アジアコスメの中でも完全に別格で、定着したといえる。

韓国に続くポジションにあるのが中国と台湾、タイで、この3カ国・地域の共通点として「メイクアップ中心」「プチプライス」「Z世代をターゲットにしたSNSマーケティング」が挙げられる。

中国コスメは、陶器のような肌と大人っぽさを演出する「チャイボーグ」がZ世代を中心に注目を集め、現在はあどけなさと妖艶さを持つ「純欲メイク」と、透明感と儚さを強調した「白湯メイク」などがトレンドとなっている。

台湾コスメは、「我的美麗日記(私のきれい日記)」や「DR.JOU 森田薬粧」といったフェイスマスクブランドだけでなく、漢方を用いたスキンケアや最近では発色の鮮やかさが支持され、メイクアップの参入も進んでいる。

タイコスメは、湿気や汗への耐久性に優れたアイテムが多く、コロナ禍でマスクを着けてもメイクが崩れないルースパウダーがSNSで話題となった。また、顔に陰影を出して立体感をつける「スワイメイク」が、トレンドに敏感なZ世代の間で人気となっている。

出典:税関ホームページ

※中国は100均コスメ(OEMメーカーからの輸入)などが中心

※タイは大手ブランドの工場からの輸入、日系OEMメーカーからの輸入が中心

アジアコスメの課題と今後の展望

中国・台湾・タイの3カ国・地域に関しては、韓国のようにメイクアップを起点とし、スキンケアやヘアケアなど他のカテゴリーへ波及させることができるかが最大のポイントで、Z世代やミレニアル世代だけでなく、他の世代に商品認知を広げていくことも重要だ。また、オンラインや一部の店舗に販路が限定されていることが現状の課題であり、韓国コスメのようにドラッグストアなどオフラインチャネルでも取り扱いを拡大するためにも、日本を意識したプロモーションや商品企画も含めた「ローカライゼーション」が鍵となる。

韓国コスメに関しては、2023年に伊藤忠商事が「トニーモリー」の日本市場における独占販売権を取得した他、ローソンが韓国ブランドの「rom&nd(ロムアンド)」と共同開発した「&nd by rom&nd(アンドバイロムアンド)」を発売している。2024年にはセブンイレブンが韓国ブランド「CLIO(クリオ)」の姉妹ブランド「twinkle pop by. CLIO((トゥインクルポップ バイ クリオ))」を発売するなど、今後も伸びしろが十分ある。新しい韓国コスメのトレンドとして、スキンケアでは「コスメシューティカル」が注目されているほか、ネクストCICA(シカ)成分として乳酸菌、アズレン(カモミール抽出成分)、ビーツ、βアルブチン、バクチオール、ドクダミなどが人気となっている。ポイントメイクでは、「クアンクメイク」の人気が継続し、顔のパーツをさりげなく引き立たせる「シェーディングメイク」もトレンドである。ベースメイクでは、ほのかな血色感をプラスした「いちごミルク肌」が注目を集めている。これらは韓国発の新たなトレンドとして注目されており、日本における今後の動向に注目したい。