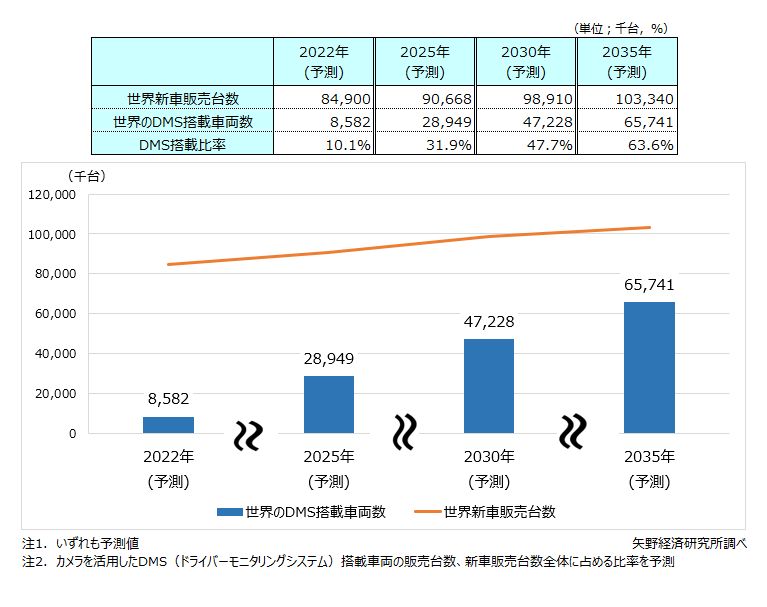

2035年のDMS搭載車の世界販売台数は6,574万台、新車販売台数に占める搭載比率63.6%になると予測

1.調査結果概要

CASE( Connected、Autonomous、Shared、Electric )は自動車業界の新たな潮流であり、米国GAMAMや中国BATHなどのITベンダ、半導体メーカーなどのテック企業は、その技術力・資本力を持って、特にCASEのC(Connected)やA(Autonomous)、コックピット/HMI(ヒューマンマシンインターフェース)、車室内/DMS(ドライバーモニタリングシステム)など人間とのインターフェイス部分から自動車産業に参入しようとしている。とりわけ、カメラを活用したDMS、画像解析アプリ(ソフトウェア)においてテック企業は強みを発揮できる。

EU(欧州連合)では運転者を支援する安全機能の導入を2019年に定めており、2024年7月から新規登録される車両(乗用車、バス、バン、トラック)にさまざまな装置の搭載が義務化されている。それらの装置の中には、EDR*、ISA**、アルコールチェッカーが含まれる。日本においても、国土交通省は2022年7月からの新型モデルへのEDR搭載を義務化した。EDRやISA、アルコールチェッカーの3つの機能は、従来それぞれ単独のハードウェアで展開されてきた。だが今後はカメラを活用したDMSをハードウェアの核として、そこに3つの機能がアプリとして搭載されるようになるという。DMSは今後世界中で大きく普及が進むものと期待されており、世界のDMS搭載車両数は2022年の858万台から2035年には6,574万台に大きく拡大する見通しで、2035年の世界新車販売台数に占めるDMS搭載比率は63.6%になると予測する。

更に、DMSには「まぶた開閉計測による居眠り検知防止」、「ドライバーの視線計測によるわき見運転防止」、「ドライバーや同乗者の注意・集中度合いや認知負荷を計測」、「虹彩認証」、「静脈認証」などのアプリも追加されることが考えられる。「虹彩認証」は決済・セキュリティなど、また「静脈認証」は医療機関との連携などアウトカー領域(車外で使用される技術領域)のアプリも動く可能性があり、そこにはスマートフォン市場で経験と実績を積んだ世界中のテック企業(ITベンダ/Techベンダ)が参入してくる可能性が高い。

*EDR(イベントデータレコーダー);車両の衝突時に、直前と直後の瞬間の車両情報を記録する装置

**ISA(Intelligent Speed Assistance:自動速度制御装置);道路標識や地図などから法定制限速度の情報を自動車が通信によって得て、車内のディスプレイやモニターに表示し、先進運転支援システムと連動させてドライバーに速度超過を警告する装置

2.注目トピック

テスラ 自動車ビジネスの特徴

テスラの自動車ビジネスは、単に高級なBEV(Battery Electric Vehicle:電気自動車)をネット通販するというレベルのものではない。下記のようなビジネスのハードルをひとつひとつ飛び越えてきたとともに、これまで存在しなかったビジネスモデルを新たに構築している。(カッコ内は関連するCASEの分野)

①BEVビジネスを世界で最初に成功させた(CASEのElectric)

②魅力あるコクピット(iPadを搭載したコクピット)を搭載し、大きく販売増に結びつけた(CASEのConnected)

③「オートパイロット」をすべての車に標準装備させた(CASEのAutonomous)

④自動運転機能「Full Self Driving(FSD)」をOTA(Over The Air:コネクテッドサービスによる車載ソフトウェア上書き更新)でバージョンアップ提供している(CASEのAutonomous,Connected)

⑤BEVが走りやすい充電スポット「スーパーチャージャー」などのエネルギー産業向けインフラを大量に敷設し、BEV車両を売るだけでなく、BEV社会を構築すべく動いている(CASEのElectric)

⑥代表であるイーロン・マスクのもう一つの事業であるスペースXが手掛ける小型衛星「スターリンク」で、世界中のテスラ車が同じレベルのサービスを受けられる環境を構築している(CASEのConnected=衛星ネットワーク)

⑦今後、BEV充電待ち時間中のエンタメ環境を構築すべく動き出している(CASEのConnected=IVI***)

⑧ ④のOTAにおいては、自動運転機能だけでなく、有償・無償のソフトウェアアップデートをユーザーに提供していく。米国の場合、2021年には120回以上のメジャーアップデートをリリースした模様である。こうしたサービスを受けているテスラユーザーのUX/CX満足度は非常に高いと言われている。

⑨テスラ車は全てコネクテッドカーであり、クルマから吸い上げたデータを用いて事故の解析や、ユーザー趣向の分析などにも活かしている。さらにデータを解析することにより、BEV開発、保険への適用、エネルギーマネジメント等の多様な業界領域において、今後向かうべき方向性を指し示すようなビジネスモデルを作り上げた。

***IVI(In-vehicle infotainment);自動車内で、先進運転支援システムと連動させた速度超過などの警告「情報」、音楽や映像などの「娯楽」の両要素をドライバーへ提供する(一体化された)表示システム装置

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】BCパターン

IT・Techベンダの自動車産業参入の歴史と現在

IT・Techベンダの自動車産業参入の将来

調査要綱

2.調査対象: 日本・欧州・米国・中国・アジア他のOEM・サプライヤ、ITベンダ、半導体メーカーなどのテック企業他

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話・eメールによる取材、当社DB等過去の調査データならびに文献調査併用

CASE( Connected、Autonomous、Shared、Electric )は、自動車業界の新たな潮流であり、OEM(自動車メーカー)はそうした技術革新に則したさまざまなサービスを提供しようとしている。

一方、米国GAMAMや中国BATHなどのITベンダ、半導体メーカーなどのテック企業も、その技術力・資本力を持って、特にCASEのC(Connected)やA(Autonomous)、コックピット/HMI(ヒューマンマシンインターフェース)、車室内/DMS(ドライバーモニタリングシステム)など人間とのインターフェイス部分から自動車産業に参入しようとしている。更に、CASEのS(Shared)、MaaS等のアウトカーサービス領域、最後には走行制御にまで進もうとしている。

<市場に含まれる商品・サービス>

1.CASEの“C” ①5G活用アプリ ②コネクテッドサービス(OTA,エンタメなど) ③車載OS/プラットフォーム ④AI/機械学習 ⑤V2X ⑥車両データ解析(ドライブレコーダなど) ⑦道路インフラ ⑧位置情報 ⑨提携・出資・買収、2.車載HMI/DMS ①コネクテッドカー予測 ②5G搭載予測 ③現在のHMI→統合コクピット&ハンドル無しコクピットへ進化予測 ④スマートキー&バーチャルキーへの進化予測 ⑤カメラ活用DMS搭載予測 ⑥音声認識搭載予測 ⑦AR・VR搭載予測 ⑧生体認証搭載予測 ⑨顔認証搭載予測(個人認証を基礎とするアウトカーサービスへの進展など) 3.CASEの“A” ①自動運転OS/プラットフォーム ②自動運転タクシー&シャトルサービス ③遠隔操縦 ④AI/機械学習 ⑤HD-MAP ⑥自動運転EVサービス ⑦道路インフラ ⑧位置情報 ⑨提携・出資・買収

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。