2024年の国内車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模を6,440億円と見込む、2030年には1兆円に迫るものと予測

~2021年の制御系と車載IT系ソフトウェアの構成比は制御系が86.6%を占めるも、2027年は制御系は49.8%に減少見込み、2030年には車載IT系が69.8%と予測~

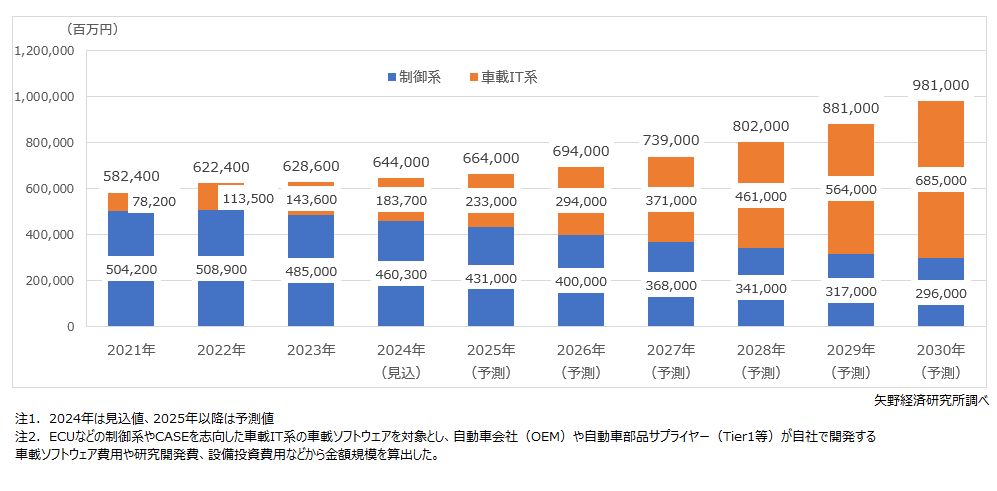

ここでは、2030年までの車載ソフトウェア市場規模、制御系と車載IT系の構成比予測について公表する。

1.市場概況

車載ソフトウェアは、大きく制御系と車載IT系に分類される。制御系は自動車を電子的に制御するECU※1ユニットから構成され、ADAS(先進運転支援システム)などの高度化に伴い、搭載数が増加している。車載IT系はCASE(Connected、Autonomous、Shared & Service、Electric)を志向し開発されており、クラウドベースでの運用により、エンタテインメントを含むさまざまな車載関連アプリケーションが稼働することとなる。

自動車会社(OEM)や自動車部品サプライヤー(Tier1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから算出した、国内車載ソフトウェア市場規模は2021年で5,824億円となり、制御系と車載IT系の構成比は制御系が86.6%、車載IT系が13.4%となった。2023年の同市場規模は6,286億円(前年比101.0%、構成比:制御系77.2%、車載IT系22.8%)となり年々、車載IT系の比率が高まってきている。

直近、2024年の同市場規模は6,440億円(同102.4%)、構成比は制御系が71.5%、車載IT系が28.5%を見込む。背景としては、ビークルOSやHAL※2などを中心にOEMの研究開発費が急速に増加し、そのうち一部が協力会社(ソフトウェア開発ベンダー)向けに開発案件として流れている状況にある。他方、制御系は従来のECUが統合していくことも影響し、2022年から減少傾向にあり、車載IT系の構成比が高まっていく要因となっている。

※1 ECU(Electronic Control Unit)とは車線維持システムや車間距離制御システムなどを電子制御するコンピュータで、近年、一台当たりの搭載数が増加しており、搭載体積やコスト増が課題となっている。

※2 HAL(Hardware Abstraction Layer)とはコンピュータのハードウェアとそのコンピュータ上で動作するソフトウェアの間に存在するLayerで、ハードウェアごとの違いを吸収する役割を担う。

※参考資料

「車載ソフトウェア(ソフトウェア開発ベンダー)市場に関する調査を実施(2023年)」(2024年1月24日発表)

https://www.yano.co.jp/press-release/show/press_id/3454

2.注目トピック

ドメイン型からゾーン型へのシフトに向けたチャレンジ

2020年代前半、OEM各社は車載IT系ソフトウェアの開発を盛んに実施し、特にビークルOSの研究開発を積極的に手掛けてきた。しかしながら、パワトレ系やシャシー系などドメインを重視した制御系ソフトウェアを維持した状態で、ビークルOSを実現するにはシステムが複雑すぎて、“繋ぎ”の段階で頓挫する事例が多く見られた。

そうしたなか、OEM各社は車載IT系との連携に向けてドメインから構成された従来の制御系を再構築、ゾーン型の制御系システムの開発に向けて検討を始めた。ゾーンアーキテクチャを実現するうえでは、従来とは異なる発想で制御系ソフトウェアを設計する必要がある。すなわち、パワトレ系やシャシー系などドメイン毎に括られたECUの束を一旦バラバラにしたうえで、「クリティカルな動作を要求されるもの」「情報量が多いものの多少の遅延は許されるもの」などにパターン化のうえ、改めて括っていく必要がある。

現状ではOEM各社ともに括り方について明確になっていないものの、ISO26262によるASIL(Automotive Safety Integrity Level:自動車安全水準)の考え方で捉えることが多く、クリティカルな動作を求めるものはASIL-D、遅延などが許されるものはASIL-Bなどと3〜4区分で括るとわかりやすい。ここで括られた3〜4群のECUは、ゲートウェイを介してHPC(High Performance Computer:高性能コンピュータ)に接続され制御される。HPCの上位レイヤにはアプリケーション層があり、求められる機能をアプリケーション上の要求に従って実現していく形となる。

例として、3つのHPCで構成する場合は、3つのOSが必要となる。従来から取組んできた1つのOSで構成する取組みは、多くの場合、成功しなかった。もし、制御系ソフトウェアを複数に区分できるとした場合、開発が簡単な機能から順次実装していくことが可能となる。

3.将来展望

車載ソフトウェアの開発については、試行錯誤で進めることが多く、実際に国内大手OEMを中心に現在、ビークルOSおよび周辺システムについて急ピッチで開発を進めており、その成果として現れるのは2027年頃とみる。加えて、統合ECUへの収斂と相まって、車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場における制御系と車載IT系の構成比は2027年には概ね半々程度になるものと予測する。ただし、制御系ソフトウェアもドメイン型からゾーン型へとシフトしていくこともあり、車載IT系の規模ではないものの、継続的に投資が続く見込みである。

こうした次世代の車載ソフトウェアが実際に実車に搭載されるのは、2030年頃と考え、2030年には制御系と車載IT系を合わせた車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模は9,810億円に達すると予測、1兆円に迫る規模になる見通しである。

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】Aパターン

調査要綱

2.調査対象: 自動車会社、自動車部品サプライヤー(Tier1等)、車載用ソフトウェア開発ベンダー

3.調査方法: 当社専門研究員による直接面接取材(オンラインを含む)、ならびに文献調査併用

<車載ソフトウェアとは>

車載ソフトウェアは、大きく制御系と車載IT系に分類される。

制御系は、「走る・曲がる・止まる」などの各機能を担うECUユニット(CPU)から構成され、自動車を電子的に制御する仕組みを担っている。一方、CASE(Connected、Autonomous、Shared & Service、Electric) を志向したSDV(Software Defined Vehicle)を前提として設計・開発されたソフトウェア群を、本調査では車載IT系ソフトウェアと定義する。

<車載ソフトウェア市場とは>

本調査における車載ソフトウェア市場とは制御系や車載IT系いずれも対象とし、自動車会社(OEM)や自動車部品サプライヤー(Tier1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから金額規模を算出した。

※協力会社(ソフトウェア開発ベンダー)による車載ソフトウェア市場規模は、以下にて公表している。

「車載ソフトウェア(ソフトウェア開発ベンダー)市場に関する調査を実施(2023年)」(2024年1月24日発表)

https://www.yano.co.jp/press-release/show/press_id/3454

<市場に含まれる商品・サービス>

自動車会社や自動車部品サプライヤーが手掛ける国内の車載用ソフトウェア

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。