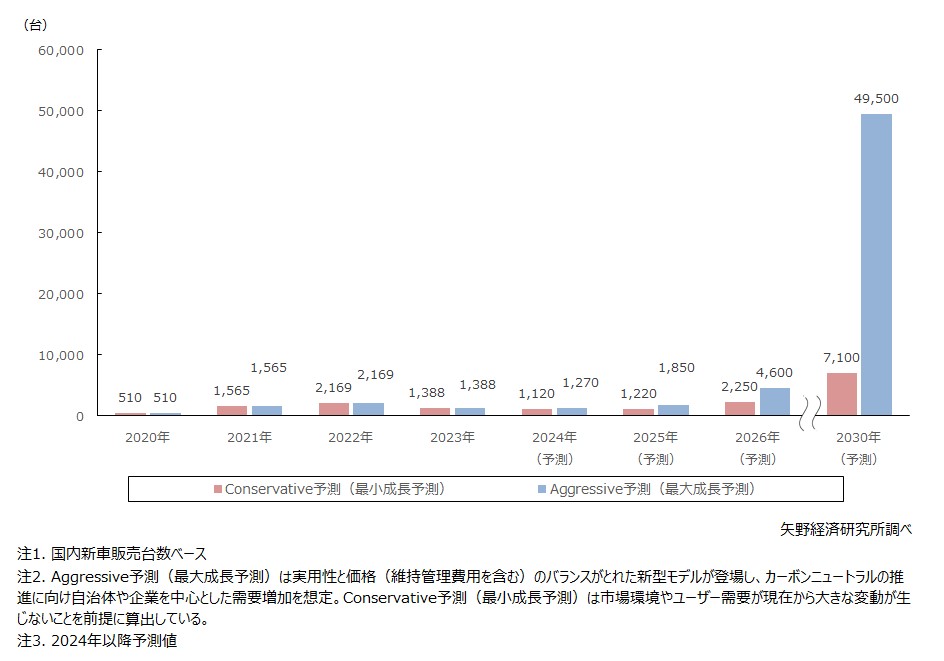

2030年の次世代モビリティ(電動トライク、電動ミニカー、超小型モビリティ)の国内新車販売台数を最大4万9,500台と予測

~潮目が変わるBEV(電気自動車)シフト、超小型BEVでは経済性と商品性のバランスが焦点に~

1.市場概況

従前のエネルギー消費に大きく依存する経済発展と環境保全のデ・カップリング(decoupling;分断、分離)を目指す動きは、VUCA(Volatility(変動性)・Uncertainty(不確実性)・Complexity(複雑性)・Ambiguity(曖昧性))と呼ばれる時代においても確かな指針として世界中で広がっていく。その中で自動車メーカーには、慈善活動や寄付によるCSR(企業の社会的責任)とは別に、企業が本業で社会的課題の解決を目指すCSV(Creating Shared Value:共通価値の創造)の流れが加速する。特に交通渋滞、ラストワンマイル配送をはじめとする物流に関する様々な課題、公共交通空白地域の解消といった諸問題において、小型で小回りの利く「次世代モビリティ」の果たす役割は大きいと考える。一方、軽自動車やオートバイなど既存のモビリティ(移動手段)に対して、コスト負担(初期投資と維持管理費用)と商品特性のバランスにおいて十分な優位性が示されていない次世代モビリティは、乗り越えなくてはならない課題も山積している。

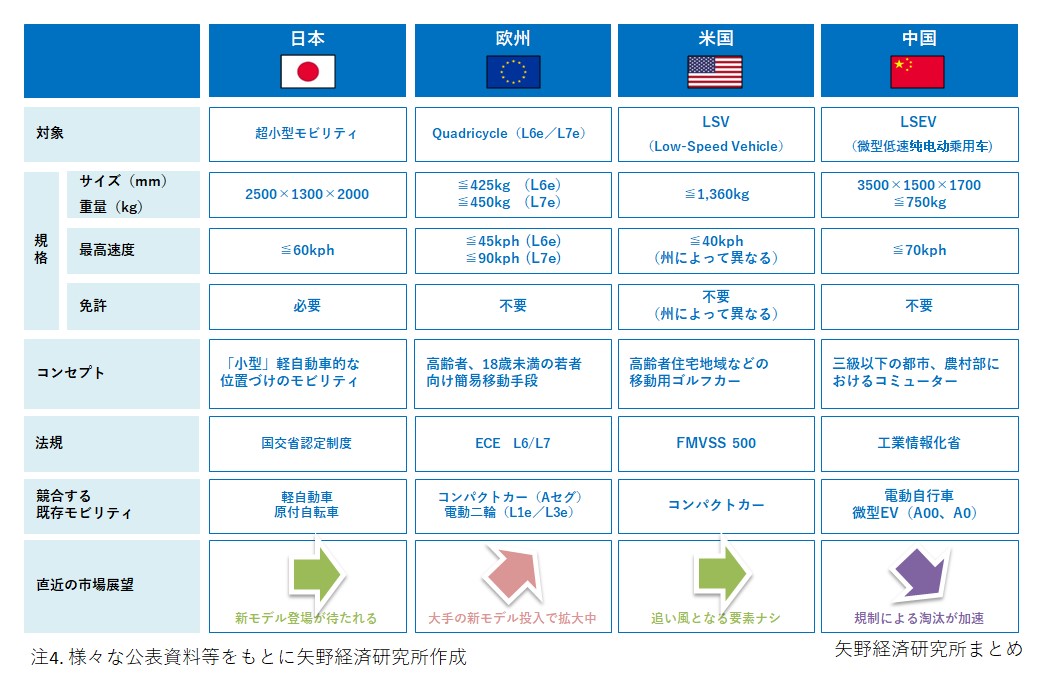

日本では、約10年の歳月をかけて規格が創設された「超小型モビリティ」であるが、型式指定を唯一取得していたトヨタ自動車の「C+pod」が2024年夏頃で生産を終了することがすでに一般告知され、市場は立ち上がって4年半で早くも先行きが見通せなくなった。欧州のQuadricycle(クワドリシクル:Lカテゴリー四輪車)はこれまで欧州新車市場においてニッチ市場であったが、Citroën(シトロエン)の「Ami」が発売から約3年半で累計販売台数が欧州全体のQuadricycle年間販売台数に匹敵するなど過去に例をみないほど同市場は活況を呈している。反対に、中国のLSEV(Low Speed Electric Vehicle)は最盛期からは後退し、交通事故が多発したことで安全基準に関する厳格な技術要件と参入企業の制限が敷かれ、上汽通用五菱汽車(シャンチートンヨンウーリン)の「宏光MINI」に代表される微型EV(A00セグメント)が台頭し、LSEV市場は大幅に縮小している。

2.注目トピック

暗礁に乗り上げる日本の超小型モビリティと電動ミニカーの胎動

海外では上汽通用五菱汽車(シャンチートンヨンウーリン)の「宏光MINI」やCitroën(シトロエン)の「Ami」に代表される廉価で必要最小限の機能を備えた小型EVが注目され始めた。

しかし、日本の次世代モビリティは機能は二輪車に近いが、価格は軽自動車並みという車両が主流であり、独自の仕様や機能性も少ないことから普及に向けた課題が多い。なかでも電動トライクや電動ミニカーは、税制面などで維持管理費用の低減に繋がる一定のメリットがあるが、軽自動車の枠組みである超小型モビリティはその効果が薄い。

税金や車検はランニングコスト低減において重要な要素となる。超小型モビリティの自動車税は、少なくとも電動ミニカーと軽自動車の中間程度に落ち着かなければユーザーにとっての納得のいく税額とはならないが、実際は軽自動車と同水準となった。車検についても軽自動車と同等とみられることからユーザーにとっては高額と受け止められ、むしろ電動ミニカーの優位性を際立たせる結果となっている。

任意保険についても同様に適切な保険料であるかどうかが問題となる。自動車保険では排気量125cc以下、あるいはモータ定格出力1.0kW以下の車両は第二種原動機付自転車と指定され、ファミリーバイク特約が適合される。現状では50ccの電動ミニカーは対象となっているが、超小型モビリティはその範疇にない。

このように超小型モビリティは中途半端なポジショニング(位置づけ)から大きな普及に至らず、一部ユーザーや参入メーカーからは電動ミニカーと同じようにファミリーバイク特約に加入でき、車検不要など低コストながら2人乗りができ、90kg超の積載も可能な「原付二種四輪」が真に求められていたものだとする意見さえきかれる。昨今では、こうしたことを反映するかのように、実用性とコスト負担のバランスがとれた電動ミニカーを開発する企業が現れ、次世代モビリティ市場は新たな局面を迎えようとしている。

3.将来展望

国内の次世代モビリティ(電動トライク、電動ミニカー、超小型モビリティ)の新車販売台数は2030年には最大で49,500台(最大成長予測)と予測する。

欧州や中国が仕掛けたBEV(電気自動車)攻勢、コロナ禍からの経済活動の回復、各国のカーボンニュートラル宣言などから2019~2023年はBEVに対する熱狂ともいえる世界的な盛り上がりをみせた。しかし、こうしたBEVに対する過剰な期待は2024年に終わりを迎えるとする見方もある。中国では経済停滞による販売台数の鈍化、欧州では英国のICE(内燃機関)車両の販売禁止時期の延期、米国では利上げとIRA(インフレ抑制法)見直しによる補助金対象車両縮小などBEVに強い逆風が吹くことがその理由である。大局的なBEV市場の趨勢は更なる混迷を極めるが、環境性と経済性を両立させたモビリティは生活に根差した移動手段として常に求められている。2024年以降は一般ユーザーに対して、BEVは実用性とコスト負担のバランスのとれた商品特性を訴求する必要があるものと考える。こうした観点から、これまで市場を牽引してきた高級車だけでなく、廉価にして必要十分な実用性のあるBEVとして次世代モビリティの需要があるとみる。

世界的に持続可能な社会への関心が高まるなか、カーボンニュートラルの推進は今後も不可逆な流れであると考える。次世代モビリティは政略的に普及させやすい公用車や営業車、小口配送車などの分野で市場を獲得していくのが2030年までの成長シナリオと考えられ、国内における次世代モビリティ全体の新車販売台数では2030年にAggressive予測(最大成長予測)で49,500台、Conservative予測(最小成長予測)で7,100台と予測する。

なお、Aggressive予測(最大成長予測)は実用性と価格(維持管理費用を含む)のバランスがとれた新型モデルが登場し、カーボンニュートラルの推進に向け自治体や企業を中心とした需要増加を想定。Conservative予測(最小成長予測)は市場環境やユーザー需要が現在から大きな変動が生じないことを前提に算出している。

オリジナル情報が掲載された ショートレポート を1,000円でご利用いただけます!

【ショートレポートに掲載されているオリジナル情報】Aパターン

調査要綱

2.調査対象: 次世代モビリティメーカー、次世代モビリティ関連サービス事業者等

3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話ヒアリングならびに文献調査併用

<次世代モビリティとは>

カーボンニュートラル(脱炭素化)と効率輸送推進のため、これからのモビリティは環境性能に優れるだけでなく、自動車よりコンパクトで小回りが利き、地域の手軽な移動手段となる1人~2人乗り程度の車両の需要が増すとされている。

本調査では、日本市場において電気自動車と電動二輪の間に位置づけられる車両として、電動トライク(側車付軽二輪)、電動ミニカー(原動機付四輪)、国土交通省の定義する超小型モビリティなどを「次世代モビリティ」として区分し、主な調査対象としている。なお、次世代モビリティと用途が重なる電動キックボードやグリーンスローモビリティなどは国内新車販売台数には含まない。

海外市場で次世代モビリティに近似する車両として、欧州市場はLクラス(L2e、L5e、L6e、L7e)、中国市場はLSEV(Low Speed Electric Vehicle)、インドやASEANなどアジア地域においては三輪車など今後の市場動向に影響を与える一部車両についても対象としている。

<市場に含まれる商品・サービス>

日本:電動トライク、電動ミニカー、超小型モビリティ、電動キックボード、欧州:Lクラス(L2e、L5e、L6e、L7e)、中国:LSEV

出典資料について

お問い合わせ先

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。